Innoventure.id – Update terkini suku bunga bank di Indonesia: acuan Bank Indonesia, suku bunga tabungan & kredit serta implikasinya bagi masyarakat dan pelaku usaha.

Suku bunga bank merupakan salah satu indikator penting dalam perekonomian. Bagi nasabah, suku bunga mempengaruhi keputusan menabung dan meminjam; bagi bank, menjadi salah satu alat untuk mengelola likuiditas dan risiko; bagi pembuat kebijakan. Suku bunga adalah saluran kebijakan moneter yang dapat mendukung stabilitas ekonomi atau pertumbuhan. Di Indonesia, lembaga yang menetapkan suku bunga acuan adalah Bank Indonesia (BI). Artikel ini membahas kondisi terkini suku bunga bank di Indonesia. Mulai dari suku bunga acuan BI, bagaimana bank menetapkan suku bunga tabungan dan kredit, hingga apa pengaruhnya bagi masyarakat dan dunia usaha.

BACA JUGA : Tarif Pajak Indonesia Saat Ini

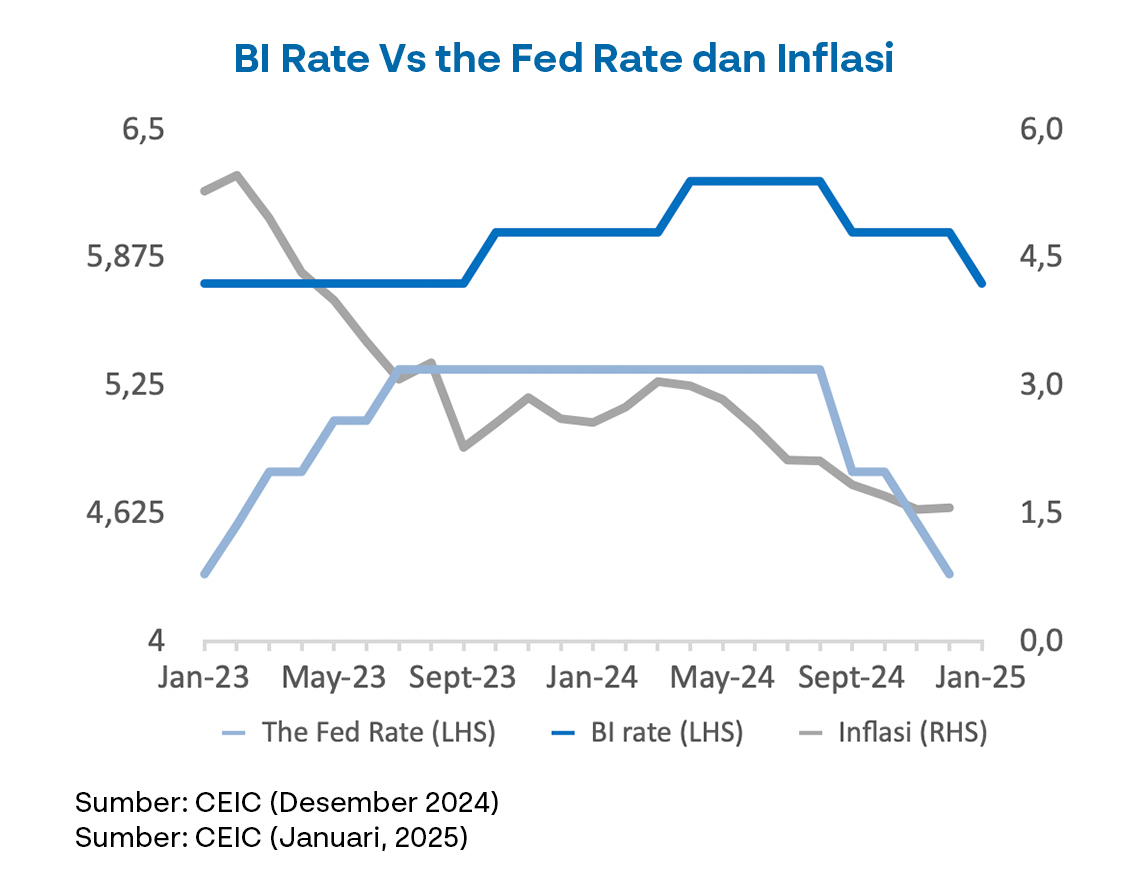

1. Suku Bunga Acuan BI terkini

Suku bunga acuan yang ditetapkan BI menjadi patokan bagi bank-bank di Indonesia dalam menentukan suku bunga kredit dan deposito. Menurut data resmi, BI menahan BI Rate (atau dikenal juga sebagai BI-7 Day Reverse Repo Rate) di angka 4,75 % per Oktober 2025.

Sebelumnya, BI telah melakukan beberapa penurunan suku bunga sepanjang 2025 untuk merespons kondisi ekonomi yang menuntut stimulus moneter sekaligus menjaga inflasi. Dengan BI Rate di 4,75 %, BI juga menetapkan suku bunga Deposit Facility sebesar 3,75 %. Kemudian suku bunga Lending Facility sebesar 5,50 %.

Penetapan tersebut mencerminkan kebijakan moneter yang sedang “longgar”. Di banding beberapa periode sebelumnya di mana BI Rate pernah berada di atas 6 %.

2. Suku Bunga Tabungan dan Kredit di Bank Komersial

Walaupun BI telah menetapkan suku bunga acuan di 4,75 %, suku bunga yang berlaku di masyarakat terutama untuk tabungan dan kredit. Seringkali berbeda dan tergantung pada kebijakan masing-masing bank, kondisi likuiditas, profil risiko, dan pasar.

Tabungan / deposito.

Bank‐bank dapat menawarkan suku bunga deposito yang lebih tinggi atau lebih rendah dari acuan tergantung tenor dan jumlah setoran. Dengan BI yang relatif rendah, bank mungkin menawarkan suku bunga tabungan yang kompetitif agar menarik dana pihak ketiga.

Kredit / pinjaman:

Untuk kredit, baik pribadi maupun usaha, suku bunga bank mencerminkan biaya dana, risiko, dan margin keuntungan bank. Walaupun BI Rate turun atau rendah, belum otomatis berarti suku bunga kredit akan segera turun secara signifikan proses transmisi ke masyarakat sering tertunda.

Sebagai contoh, BI sendiri menyebut bahwa meski suku bunga acuan telah turun. Bank-bank masih “lambat” dalam menurunkan suku bunga kredit dan suku dana pihak ketiga.

3. Alasan di Balik Kebijakan Suku Bunga

Beberapa faktor utama yang memengaruhi keputusan BI dan bank dalam menetapkan atau menyesuaikan suku bunga:

- Inflasi: Jika inflasi terkendali, BI punya ruang untuk menurunkan suku bunga guna mendorong pertumbuhan ekonomi. Saat ini inflasi inti Indonesia dikatakan relatif rendah dan terkendali.

- Pertumbuhan ekonomi: Pemerintah dan BI sama-sama punya target untuk memacu konsumsi dan investasi. Dengan suku bunga yang lebih rendah, kredit bisa lebih murah dan investasi bisa naik.

- Nilai tukar rupiah & stabilitas keuangan: BI tetap berhati-hati agar penurunan suku bunga tidak memicu tekanan pada nilai tukar atau arus modal masuk/keluar yang negatif.

- Kondisi likuiditas perbankan dan permintaan kredit: Jika bank memiliki likuiditas cukup dan permintaan kredit meningkat. Bank bisa menurunkan suku bunga untuk menarik peminjam; sebaliknya jika permintaan lemah, bank menjadi kurang agresif.

4. Implikasi bagi Masyarakat dan Dunia Usaha

Bagi penabung.

Suku bunga acuan yang rendah berarti potensi imbal hasil untuk tabungan/deposito relatif kecil. Nasabah yang hanya mengandalkan bunga tabungan mungkin akan mencari alternatif investasi atau menabung pada instrumen lain.

Bagi peminjam (kredit).

Penurunan suku bunga acuan seharusnya mengarah pada bunga kredit yang lebih rendah. Selain itu, dapat meringankan beban cicilan rumah, kendaraan, atau usaha kecil. Namun karena transmisi yang lambat, bank-bank belum selalu menyesuaikan secara penuh.

Bagi pengusaha/UKM.

Kredit modal kerja dan investasi menjadi lebih menarik jika bunga turun. Hal ini bisa mendorong ekspansi usaha, perekrutan, dan peningkatan produksi. Hal ini sejalan dengan tujuan kebijakan moneter untuk mendukung sektor riil.

Sektor keuangan/perbankan.

Margin bunga bersih (net interest margin) bank bisa tertekan jika suku bunga kredit tidak turun namun bunga dana tetap tinggi. Bank perlu menyesuaikan model bisnisnya agar tetap mencukupi profitabilitas.

5. Tantangan dan Catatan yang Perlu Diperhatikan

- Transmisi kebijakan yang lambat: Meskipun BI Rate rendah, bank-bank dan pasar uang tidak selalu langsung menurunkan suku bunga kredit atau deposit secara proporsional.

- Persaingan antarbank dan tenor jangka panjang: Bank lebih selektif dalam kredit dan mungkin menawarkan bunga yang lebih tinggi untuk kredit risiko tinggi atau tenor panjang.

- Ketidakpastian global: Banyak faktor eksternal seperti kondisi ekonomi global, suku bunga global, dan aliran modal yang bisa mempengaruhi kebijakan suku bunga domestik.

- Harapan pasar vs realitas: Meskipun BI membuka ruang penurunan lebih lanjut ke 4,50 % atau kurang. Keputusan tetap melihat indikator ekonomi utama seperti inflasi dan pertumbuhan.

Kesimpulan

Suku bunga bank di Indonesia saat ini dipengaruhi oleh BI Rate yang berada di 4,75 % sebagai acuan kebijakan moneter. Meskipun angka ini relatif rendah dibanding masa sebelumnya, pengaruhnya ke suku bunga tabungan dan kredit di bank‐bank masih memerlukan waktu untuk terasa secara penuh oleh masyarakat. Penurunan suku bunga acuan memberi peluang bagi peminjam dan dunia usaha, namun penabung perlu cermat dalam memilih instrumen. Bank-bank dan pembuat kebijakan dihadapkan pada tugas untuk mempercepat transmisi bunga, menjaga stabilitas keuangan, serta mendukung pertumbuhan ekonomi yang berkelanjutan.

Dengan kondisi ini, baik nasabah, pelaku usaha, maupun institusi keuangan harus memahami bahwa perubahan suku bunga bukan hanya sekadar angka, tetapi bagian dari ekosistem ekonomi yang lebih luas — yang memerlukan pemahaman, adaptasi, dan ketajaman strategi.