Innoventure.id – Ulasan terkini tentang tarif pajak di Indonesia: jenis, lapisan, dan implikasinya bagi wajib pajak dan ekonomi nasional.

Tarif pajak merupakan salah satu instrumen penting dalam kebijakan fiskal suatu negara. Di Indonesia, sistem tarif pajak terus di perbarui untuk mendukung pembangunan, pemerataan ekonomi, dan kebutuhan penerimaan negara. Artikel ini akan membahas kondisi terkini tarif‐pajak di Indonesia: bagaimana jenis dan lapisan tarifnya, tarif utama yang berlaku sekarang, serta implikasi bagi wajib pajak dan perekonomian nasional.

Jenis dan Struktur Tarif Pajak di Indonesia

Di Indonesia tarif pajak di bedakan tidak hanya berdasarkan objek pajak atau subjek pajak, tetapi juga berdasarkan struktur tarif seperti progresif, proporsional, tetap/regresif dan degresif.

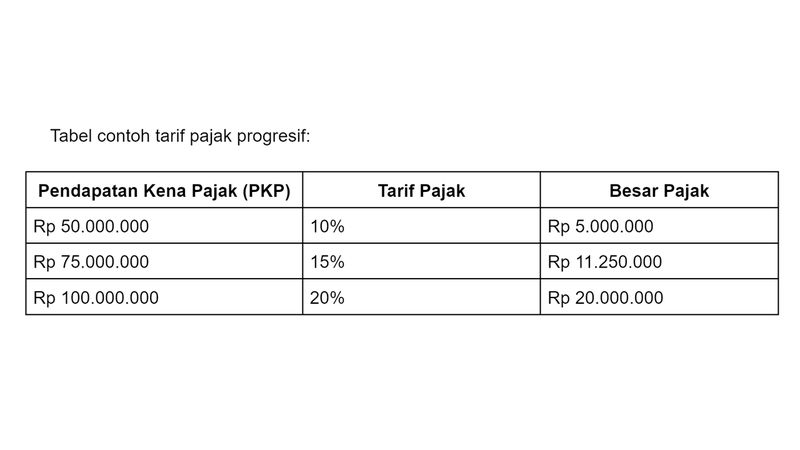

- Tarif progresif artinya persentase pajak naik seiring naiknya dasar pengenaan pajak (misalnya penghasilan yang lebih tinggi di kenakan persentase pajak yang lebih besar).

- Tarif proporsional artinya persentase tetap, tidak berubah meskipun dasar pengenaan naik atau turun. Contohnya PPN di Indonesia.

- Tarif tetap/regresif artinya persentase atau nominal tetap, tanpa melihat besar kecilnya dasar pengenaan.

- Tarif degresif artinya persentase menurun seiring naiknya dasar pengenaan — bentuk yang jarang di terapkan di Indonesia karena di anggap kurang adil.

Memahami jenis‐jenis tarif ini penting agar wajib pajak tahu bagaimana pajak mereka di kenakan dan bagaimana kebijakan tarif mempengaruhi beban pajak.

Tarif Utama yang Berlaku Saat Ini

Beberapa tarif utama pajak yang banyak memengaruhi masyarakat dan dunia usaha di Indonesia antara lain:

1. Pajak Penghasilan (PPh) Orang Pribadi

Berdasarkan perubahan dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) di Indonesia, tarif PPh orang pribadi telah di susun dalam lapisan (tax‐bracket) yang lebih progresif.

Sebagai contoh:

- PKP sampai Rp 60 juta per tahun: tarif ~ 5%.

- PKP di atas Rp 60 juta hingga Rp 250 juta: tarif ~ 15%.

- PKP di atas Rp 250 juta hingga Rp 500 juta: tarif ~ 25%.

- PKP di atas Rp 500 juta hingga Rp 5 miliar: tarif ~ 30%.

- Tarif bisa lebih tinggi untuk PKP di atas Rp 5 miliar.

Potongan atau penghasilan tidak kena pajak (PTKP) juga menjadi elemen penting dalam perhitungan sebelum di kenakan tarif.

2. Pajak Pertambahan Nilai (PPN)

PPN adalah pajak tidak langsung yang di kenakan atas konsumsi barang dan jasa kena pajak. Sistem tarifnya bersifat proporsional: persentase tarif tetap untuk seluruh objek pajak yang kena. Contohnya, tarif PPN saat ini di Indonesia adalah 11% (sebagian laporan menyebut bahwa revisi tarif di masa depan bisa naik).

3. Pajak‐Pajak Lain

Selain PPh dan PPN, terdapat pula pajak berupa bea meterai, pajak daerah (seperti pajak hotel, pajak restoran), dan tarif cukai untuk barang‐barang tertentu (rokok, minuman keras) yang menggunakan sistem tarif tetap atau ad valorem.

Implikasi Tarif Pajak Terhadap Wajib Pajak dan Ekonomi

Penerapan tarif pajak yang tepat dan adil memiliki beberapa implikasi penting:

- Penerimaan Negara: Tarif pajak yang optimal akan memastikan negara mendapatkan pendapatan cukup untuk membiayai layanan publik, pembangunan infrastruktur, pendidikan, kesehatan.

- Keadilan Fiskal: Sistem tarif progresif membantu mendistribusikan beban pajak lebih adil—mereka yang memiliki penghasilan besar memberikan kontribusi lebih besar.

- Daya Saing Ekonomi dan Investasi: Tarif yang terlalu tinggi dapat menurunkan daya saing, investasi asing atau domestik bisa terhambat. Sebaliknya tarif yang terlalu rendah bisa membuat penerimaan negara terancam.

- Kepatuhan Wajib Pajak: Struktur tarif yang transparan dan mudah di pahami akan meningkatkan tingkat kepatuhan. Sebaliknya, jika tarif di anggap tidak adil atau terlalu rumit bisa memicu penghindaran pajak.

- Perilaku Konsumsi dan Produksi: Misalnya tarif PPN mempengaruhi harga barang konsumsi, tarif PPh mempengaruhi keputusan optimasi penghasilan dan investasi dalam bisnis.

Tantangan dan Peluang Kebijakan Tarif Pajak di Indonesia

Meskipun tarif pajak telah diperbaharui dan disusun secara lebih progresif, Indonesia masih menghadapi berbagai tantangan maupun peluang:

Tantangan

- Variasi kapasitas administrasi pajak dan tingkat kepatuhan antar daerah menyebabkan efektivitas tarif berbeda‐beda.

- Perlu keseimbangan antara kebutuhan pendapatan negara dengan iklim investasi yang ramah.

- Prosedur perpajakan dan tarif yang berubah‐ubah bisa menimbulkan ketidakpastian bagi pelaku usaha.

- Pemerataan beban pajak masih menjadi pekerjaan rumah, terutama di kalangan informal atau usaha mikro kecil.

Peluang

- Penyesuaian tarif dan basis pajak (misalnya digital economy) membuka ruang untuk meningkatkan penerimaan.

- Reformasi dan simplifikasi sistem tarif serta administrasi pajak akan memudahkan wajib pajak dan meningkatkan kepatuhan.

- Penggunaan teknologi dan data akan membantu memetakan taxpayer base serta memperkuat pengawasan dan pemungutan pajak.

Rangkuman

Tarif pajak di Indonesia saat ini berada dalam sistem yang semakin modern: tarif PPh yang lebih progresif, tarif PPN yang proporsional, dan tarif‐tarif lain yang disesuaikan dengan tujuan fiskal dan perkembangan ekonomi. Meskipun demikian, implementasi dan tantangan di lapangan masih nyata dan membutuhkan perhatian terus‐menerus.

Bagi wajib pajak individu maupun bisnis, penting untuk memahami struktur tarif ini agar perencanaan pajak dapat dilakukan dengan baik—baik dalam hal kepatuhan maupun optimasi. Bagi pemerintah, tarif pajak harus tetap dirumuskan agar mendukung pembangunan dan keadilan sosial serta tidak menghambat pertumbuhan ekonomi.